ANALIZZIAMO ORA IL CASO DI UNA AZIENDA NEL MILANESE: CONVIENE INSTALLARE UN IMPIANTO FOTOVOLTAICO?

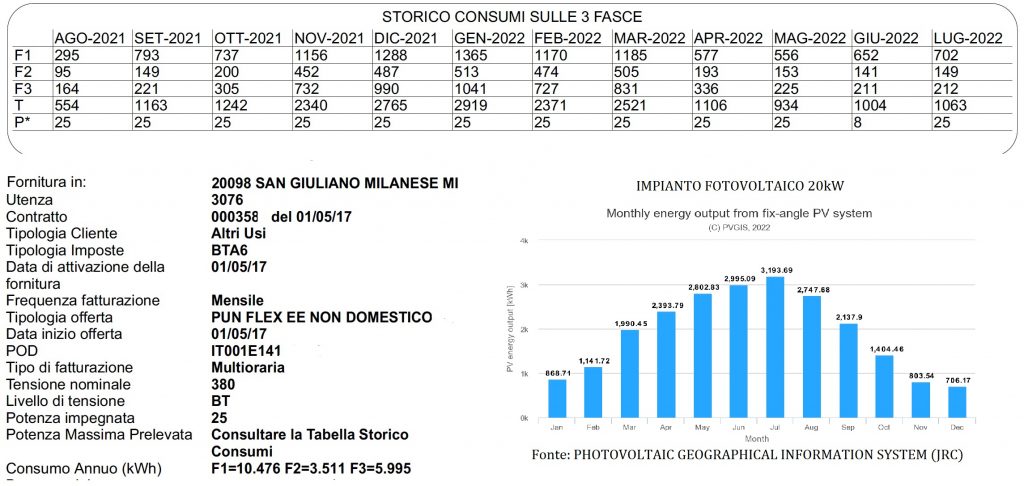

Nell’immagine sono indicati i consumi annui suddivisi per le tre fasce F1, F2 ed F3. Sono suddivise in: Fascia F1: da lunedì a venerdì, dalle 8.00 alle 19.00, escluse le festività nazionali. Fascia F2: da lunedì a venerdì, dalle 7.00 alle 8.00 e dalle 19.00 alle 23.00, escluse le festività nazionali; sabato, dalle 7.00 alle 23.00, escluse le festività nazionali.

Per ogni fascia oraria abbiamo un costo diverso dell’energia. Nel nostro caso la valorizzazione non è presente in bolletta e per avere una maggiore precisione del calcolo del risparmio è necessario chiedere il dettaglio al venditore di energia. Resta inteso che la corrente costa maggiormente in FASCIA F1 quando il fotovoltaico del resto produce di più. Costo energia medio pari a 0,38€/kWh.

Notiamo come primo elemento che l’attuale utilizzatore ha una potenza impegnata di soli 25kW. Tale caratteristica, confermata in sede di sopralluogo con la verifica degli interruttori presenti, diviene un primo limite impiantistico da tenere in considerazione. Analizziamo poi la distribuzione dei consumi e vediamo come di fatto in fascia F1 ha meno del 50% dei propri consumi complessivi e che la distribuzione nel corso dell’anno è a favore dei mesi invernali rispetto agli estivi. Abbiamo quindi una utenza i cui consumi si pongono in modo opposto alla produzione dell’impianto fotovoltaico che, ovviamente, produce il proprio massimo d’estate.

La potenza installabile ottimale risulta 20kW che, nel grafico allegato estratto dal sistema PVIGS della Commissione Europea, determina una produzione annua di 23.186 kWh. Siamo quindi in target sui consumi del cliente.

Riassumendo:

- verifica curva consumi

- verifica potenza installabile per la superficie disponibile

- verifica potenza installabile per le caratteristiche dell’impianto elettrico esistente

- verifica produzione stimata impianto fotovoltaico

La soluzione a 20kW consente al cliente altresì di non dover adempiere all’obbligo di apertura di officina elettrica, con risparmio di costi di gestione, e di accedere al regime di scambio sul posto (limite 500kW).

L’impianto fotovoltaico cosi ipotizzato genera un risparmio immediato in FASCIA F1 pari a 10.476kWh equivalenti a 3.980,00 euro, mentre con il regime di scambio sul posto potremo avere da parte del Gestore dei Servizi Energetici una compensazione per i kWh rimanenti. Pertanto i kWh prodotti ma non immediatamente autoconsumati che rientrano nel regime di scambio sul posto sono 12.710kWh, con un rimborso di circa 1.525,00euro.

Ricordiamo che dal punto di vista fiscale è ancora operativo il credito di imposta

Le aziende che hanno intenzione di installare un impianto fotovoltaico, possono beneficiare di un credito d’imposta del 6%. In questo caso la Legge di Bilancio 2022 ha portato sostanzialmente una penalizzazione per i diretti interessati, perché siamo passati dal precedente 10%, all’attuale 6%. La spesa massima sulla quale è possibile chiedere il credito d’imposta è pari a 2.000.000 euro. Sarà possibile usufruire della detrazione fino al 31 dicembre 2022, con la possibilità di beneficiare di un’estensione fino al 30 giugno 2023, nel caso in cui sia stato effettuato un versamento in acconto pari al 20% entro la fine del 2022. Hanno la possibilità di accedere al credito d’imposta tutte le aziende. Attenzione, però: le modalità di ricezione cambiano in funzione del fatturato. Nel caso in cui questo sia inferiore a 5.000.000 euro è possibile ottenere un’unica quota annuale di compensazione.

Cosi come definito dall’Agenzia delle Entrate l’impianto fotovoltaico ha un’aliquota di ammortamento come seguito definita con la Circolare n. 36/E/2013:

• quando l’impianto fotovoltaico si configura come bene mobile si applica l’aliquota del 9% (circolare n. 46/E/2007);

“